2026年1月1日起,《中华人民共和国增值税法》正式施行。为帮助大家更好地理解起征点相关政策内容,申税小微梳理了四大变化,快一起来看看吧!

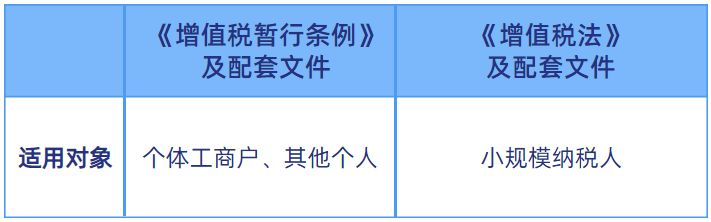

变化 1

适用主体:个人→小规模纳税人

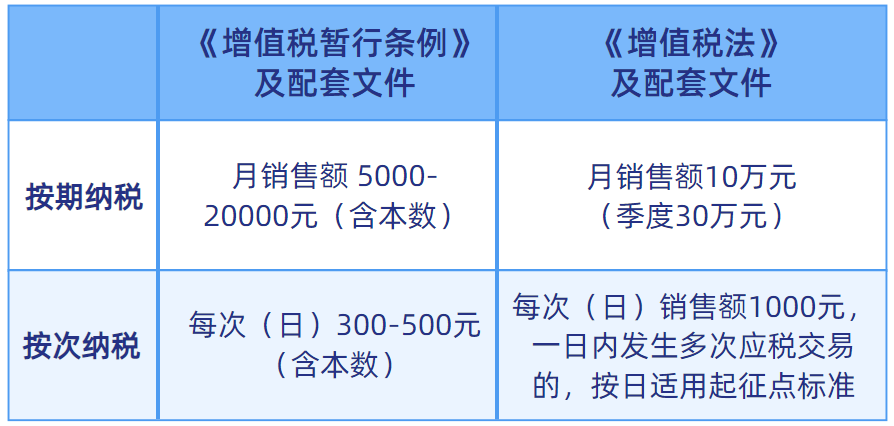

变化 2

优惠范围:幅度→固定

注意

临界点时有调整,临界点由免征增值税调整为缴纳增值税。

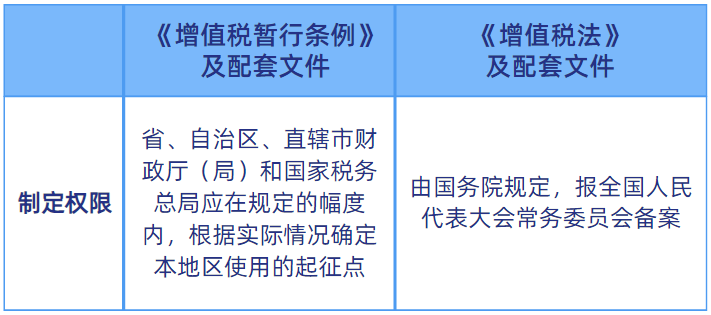

变化 3

制定标准:授权→法定

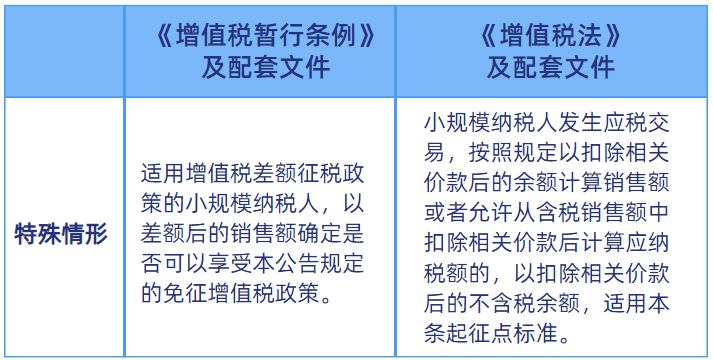

变化 4

适用主体:扣除后→按规定判断是否扣除

注意

“小规模纳税人发生增值税应税销售行为,合计月销售额超过10万元,但扣除本期发生的销售不动产的销售额后未超过10万元的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税”政策不再延续。

政策案例

某教授在外单位授课获取酬劳,到办税服务厅代开征收率为1%的增值税普通发票。

如代开发票金额为700元,未过1000元的起征点,则可免征增值税。

如代开发票金额为1500元,超过1000元的起征点,则需按照1500元全额缴纳增值税15元(=1500*1%)。

>>>政策依据

1.《中华人民共和国增值税法》(中华人民共和国主席令第四十一号)

2.《国家税务总局关于起征点标准等增值税征管事项的公告》(国家税务总局公告2026年第4号)

3.《财政部 税务总局关于增值税法施行后增值税优惠政策衔接事项的公告》(财政部 税务总局公告2026年第10号)

4.《中华人民共和国增值税暂行条例》

5.《中华人民共和国增值税暂行条例实施细则》

6.《国家税务总局关于小规模纳税人免征增值税征管问题的公告》(国家税务总局公告2021年第5号)